两平六降!小微企业独家报告来了→

2021年11月15日 乐从个私协

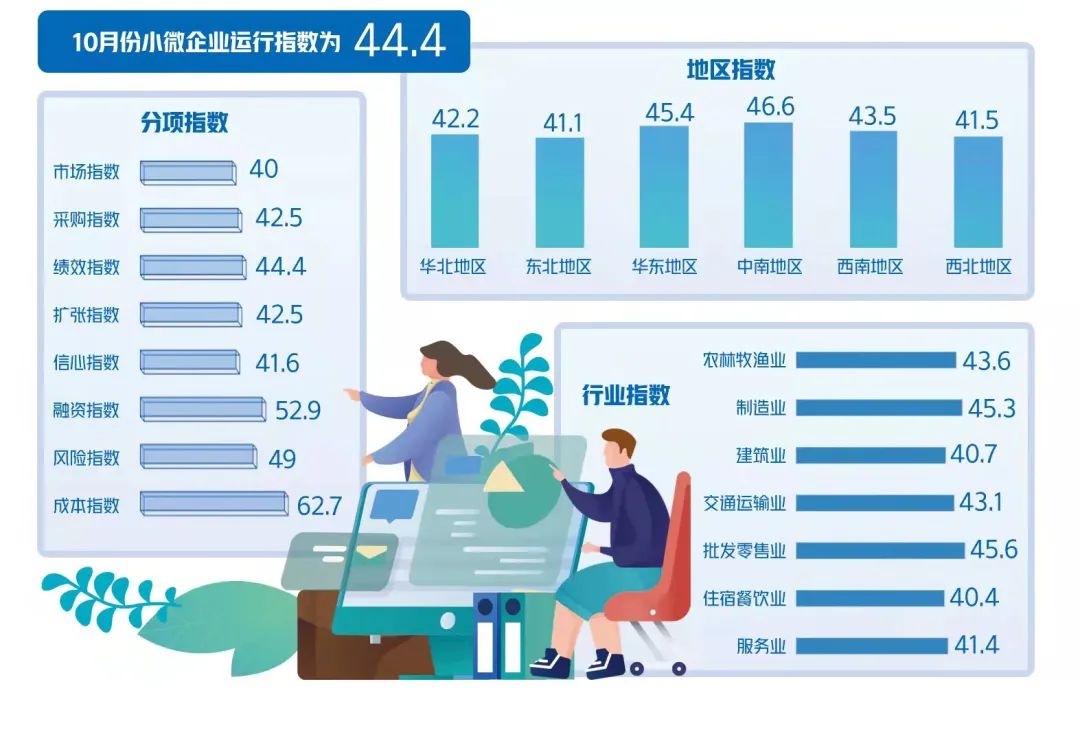

10月份,“经济日报—中国邮政储蓄银行小微企业运行指数”为44.4,较前月下降0.1个点。自2020年10月份以来,小微企业运行指数稳中有升,近几个月虽然略有波动,但没有改变总体复苏态势:市场指数、绩效指数呈现不断复苏趋势,信心指数、采购指数、扩张指数和风险指数在一定水平上波动,融资指数和成本指数则持续在景气线之上,反映了小微企业融资环境持续好转,综合成本持续下降。

10月份,小微企业各分项指标指数呈现“两平六降”态势。其中市场指数为40,下降0.1个点;采购指数为42.5,下降0.1个点;绩效指数为44.4,下降0.2个点;扩张指数为42.5,下降0.1个点;信心指数为41.6,下降0.1个点;融资指数为52.9,与上月持平;风险指数为49,与上月持平;成本指数为62.7,下降0.2个点。

七大行业小幅波动

10月份农林牧渔业小微企业运行指数为43.6,下降0.2个点。其市场指数为39.8,下降0.3个点;采购指数为41.4,下降0.2个点;绩效指数为43.4,下降0.4个点。调研结果显示,10月份农林牧渔业小微企业产量下降0.2个点,订单量与上月持平,主营业务收入下降0.5个点,原材料采购量下降0.3个点,原材料库存下降0.2个点,利润下降0.6个点,毛利率下降0.2个点。

制造业小微企业运行指数为45.3,与上月持平。其市场指数为39.2,与上月持平;采购指数为39.8,下降0.1个点;绩效指数为48,下降0.1个点。调研结果显示,10月份制造业小微企业产量与上月持平,订单量(代工量)与上月持平,主营业务收入(产品销售收入)与上月持平,原材料库存下降0.1个点,利润下降0.2个点,毛利率下降0.1个点。

建筑业小微企业运行指数为40.7,下降0.1个点。其市场指数为36.9,下降0.3个点;采购指数为38.4,与上月持平;绩效指数为41.8,下降0.2个点。调研结果显示,10月份建筑业小微企业新签工程合同额下降0.2个点,工程结算收入下降0.3个点,原材料采购量与上月持平,原材料库存与上月持平,利润下降0.3个点,毛利率下降0.1个点。

交通运输业小微企业运行指数为43.1,与上月持平。其市场指数为40.9,下降0.1个点;采购指数为37.3,与上月持平;绩效指数为43.1,下降0.2个点。调研结果显示,10月份交通运输业小微企业运输量(客/货)与上月持平,业务预订量下降0.2个点,主营业务收入与上月持平,原材料采购量上升0.2个点,原材料库存下降0.2个点,利润下降0.2个点。

批发零售业小微企业运行指数为45.6,下降0.2个点。其市场指数为42.8,下降0.2个点;采购指数为49.4,下降0.2个点;绩效指数为42.5,下降0.2个点。调研结果显示,10月份批发零售业小微企业销售订单量下降0.2个点,销售额下降0.2个点,进货量下降0.2个点,利润下降0.3个点,毛利率下降0.1个点。

住宿餐饮业小微企业运行指数为40.4,下降0.1个点。其市场指数为39.3,下降0.3个点;采购指数为39.3,下降0.1个点;绩效指数为40,下降0.2个点。调研结果显示,10月份住宿餐饮业小微企业业务量下降0.4个点,主营业务收入(营业额)下降0.3个点,原材料采购量下降0.2个点,原材料库存与上月持平,利润下降0.1个点,毛利率下降0.2个点。

服务业小微企业运行指数为41.4,下降0.1个点。其市场指数为37,与上月持平;采购指数为41.4,下降0.1个点;绩效指数为39.6,下降0.2个点。调研结果显示,10月份服务业小微企业业务量上升0.1个点,业务预订量下降0.1个点,主营业务收入(营业额)上升0.1个点,原材料采购量与上月持平,利润下降0.2个点,毛利率下降0.2个点。

六大区域总体平稳

华北地区小微企业运行指数为42.2,下降0.1个点。其市场指数为37.2,下降0.2个点;采购指数为39.7,与上月持平;绩效指数为42,下降0.2个点;扩张指数为37.9,下降0.1个点;信心指数为38.2,下降0.2个点;融资指数为54.3,与上月持平;风险指数为47.2,下降0.1个点;成本指数为68.2,与上月持平。

东北地区小微企业运行指数为41.1,上升0.1个点。其市场指数为35,与上月持平;采购指数为37.8,与上月持平;绩效指数为41.6,与上月持平;扩张指数为39,上升0.3个点;信心指数为42.4,与上月持平;融资指数为50,上升0.1个点;风险指数为53.7,上升0.2个点;成本指数为69,下降0.3个点。

华东地区小微企业运行指数为45.4,下降0.1个点。其市场指数为43.9,与上月持平;采购指数为45.4,与上月持平;绩效指数为45.7,下降0.1个点;扩张指数为44.2,下降0.1个点;信心指数为41.9,下降0.1个点;融资指数为49.4,下降0.1个点;风险指数为48.3,与上月持平;成本指数为60.7,与上月持平。

中南地区小微企业运行指数为46.6,下降0.1个点。其市场指数为44.5,下降0.1个点;采购指数为46,下降0.1个点;绩效指数为44.6,与上月持平;扩张指数为44.6,下降0.1个点;信心指数为41.9,与上月持平;融资指数为55.3,与上月持平;风险指数为47.5,与上月持平;成本指数为64.4,下降0.2个点。

西南地区小微企业运行指数为43.5,下降0.1个点。其市场指数为41.5,下降0.1个点;采购指数为44.2,下降0.2个点;绩效指数为44.5,下降0.4个点;扩张指数为43.7,与上月持平;信心指数为37.9,与上月持平;融资指数为48.4,与上月持平;风险指数为48.9,上升0.1个点;成本指数为60.1,上升0.1个点。

西北地区小微企业运行指数为41.5,下降0.2个点。其市场指数为37.3,下降0.3个点;采购指数为37.6,下降0.2个点;绩效指数为44.1,下降0.3个点;扩张指数为39.3,下降0.2个点;信心指数为33.1,下降0.3个点;融资指数为49.8,与上月持平;风险指数为48.2,与上月持平;成本指数为65,下降0.1个点。

扩张指数稍有下调

10月份反映小微企业经营预期情况的扩张指数为42.5,较前月下降0.1个点。分行业来看,农林牧渔业小微企业扩张指数为43.3,下降0.1个点;制造业小微企业扩张指数为44.5,下降0.1个点;建筑业小微企业扩张指数为35.7,下降0.1个点;交通运输业小微企业扩张指数为39.4,上升0.1个点;批发零售业小微企业扩张指数为44.1,与上月持平;住宿餐饮业小微企业扩张指数为34.7,与上月持平;服务业小微企业扩张指数为41.3,下降0.1个点。调研结果显示,农林牧渔业小微企业新增投资下降0.1个点,人员变化下降0.2个点;制造业小微企业新增投资下降0.1个点,人员变化下降0.1个点;建筑业小微企业新增投资(机械设备)下降0.2个点,人员变化下降0.1个点;交通运输业小微企业新增投资(运输工具等)上升0.1个点,新增员工人数上升0.1个点;批发零售业小微企业新增员工人数与上月持平;住宿餐饮业小微企业新增投资(店面、营业面积、设备)与上月持平;服务业小微企业新增投资(店面、营业面积、设备)下降0.1个点,人员变化下降0.1个点。

10月份反映小微企业采购情况的采购指数为42.5,较前月下降0.1个点。其中,农林牧渔业为41.4,下降0.2个点;制造业为39.8,下降0.1个点;建筑业为38.4,与上月持平;交通运输业为37.3,与上月持平;批发零售业为49.4,下降0.2个点;住宿餐饮业为39.3,下降0.1个点;服务业为41.4,下降0.1个点。调研结果显示,农林牧渔业小微企业原材料库存下降0.2个点;制造业小微企业原材料采购量下降0.1个点;建筑业小微企业原材料采购量与上月持平,原材料库存与上月持平;交通运输业小微企业原材料采购量上升0.2个点;批发零售业小微企业进货量下降0.2个点;住宿餐饮业小微企业原材料库存与上月持平;服务业小微企业原材料采购量与上月持平。

10月份小微企业成本指数为62.7,下降0.2个点。其中,农林牧渔业为65.2,下降0.1个点;制造业为61.6,下降0.3个点;建筑业为67.8,下降0.1个点;交通运输业为73.8,下降0.3个点;批发零售业为58.2,下降0.1个点;住宿餐饮业为68.6,下降0.1个点;服务业为68.1,下降0.1个点。调研结果显示,七大行业小微企业下降最大的细项指数均为总体经营成本指数,其中,农林牧渔业下降0.2个点;制造业下降0.5个点;建筑业下降0.2个点;交通运输业下降0.4个点;批发零售业下降0.2个点;住宿餐饮业下降0.2个点;服务业下降0.2个点。

10月份小微企业市场指数为40,较前月下降0.1个点。其中,农林牧渔业为39.8,下降0.3个点;制造业为39.2,与上月持平;建筑业为36.9,下降0.3个点;交通运输业为40.9,下降0.1个点;批发零售业为42.8,下降0.2个点;住宿餐饮业为39.3,下降0.3个点;服务业为37,与上月持平。

10月份小微企业信心指数为41.6,下降0.1个点。分行业来看,农林牧渔业为42.6,上升0.1个点;制造业为44.5,与上月持平;建筑业为35.6,下降0.1个点;交通运输业为40.3,下降0.3个点;批发零售业为42.8,下降0.2个点;住宿餐饮业为33.4,下降0.1个点;服务业为34.3,下降0.1个点。

专家观点>>

多重因素导致指数回落

受国内外多种因素影响,10月份小微企业运行指数出现回落,在分项指数、区域指数、行业指数和总指数上都有体现。亮点也存在,融资指数与上月持平,仍处于景气区间,连续一年多处于改善状态。

小微指数回落主要有几大原因。

一是宏观经济增速有所放缓。三季度我国国内生产总值(GDP)同比增长4.9%,此外,近几个月各项生产消费数据增速呈下降趋势,需求不足仍然明显。制造业采购经理指数(PMI)连续7个月下降,10月份为49.2%,连续两个月位于收缩区间。10月份的中、小型企业PMI分别为48.6%和47.5%,可见小型企业景气度更低。国家统计局调查结果显示,小型企业中反映原材料成本高、资金紧张、市场需求不足的比重均超过四成,部分小型企业生产经营面临多重困难。

二是房地产行业受调控政策和部分大型房企债务影响景气度有所下降。房地产资管“三条红线”及房地产税即将试点对房地产投融资造成影响,房地产投资增长率开始有所下降。部分大型房企出现债务问题,信用机构评级下降,消费者购房积极性有所下降,对建筑业小微企业影响较大。

三是原材料和劳动力成本上涨压低企业利润。国际大宗商品价格持续上涨推动我国生产价格指数(PPI)上升,自今年初以来,PPI超过消费者物价指数(CPI)且近期差距持续拉大。同时,劳动力成本持续上升。统计局公布数据显示,疫情前城镇单位职工人均工资年均涨幅在10%左右,即使受疫情影响的2020年,其涨幅仍超过7.5%。不过,劳动力成本上涨属于长期现象,且将转化为经济需求。大宗商品价格导致的原材料上涨可能持续较长时间,从短期来看,对企业影响更大。

四是限电措施对小微企业造成影响。限电的重要原因是工业复苏和居民用电大幅提高,而煤炭价格上涨导致发电企业成本上升,发电量受限。多个省份启动限电限产政策,导致部分企业生产受限,小微制造业企业受到较大影响。

五是疫情散发给市场带来较大冲击。多地疫情散发影响当地经济,供给需求两端动能恢复均受到限制。随着冬奥会临近,疫情防控力度加大,可能对经济恢复造成更多影响。由于内外部环境尚不稳定,预计小微指数在未来一段时期内仍将以小幅波动为主。

为此,提出以下政策建议。

第一,稳定宏观经济形势。持续的经济增速下降可能对就业形势造成较大影响,应尽快提高新动能产业化能力,形成新经济引擎,改善宏观经济增速趋缓局面。

第二,财税方面,建议将小规模纳税人增值税减按1%征收政策长期化、法定化。阿里研究院三季度线上调查结果显示,疫情期间出台并延续的各项纾困政策中,财税政策的感受最好、效果最直接。在各项财税政策中,又以“减按1%征收率征收增值税”最为显著有效。

第三,货币政策方面,应在短期实行相对宽松宏观货币政策,以改善当前企业资金周转速度下降局面。同时,继续针对小微企业维持定向宽松政策。

第四,继续优化电力供应管理,可以考虑通过价格管理实现能控和效率的双重目标。

第五,疫情防控方面,建议利用大数据等手段优化防控,在可控条件下合理放松出行、会议、旅游、餐饮等经济活动限制,促进相关产业恢复,对受影响明显的住宿餐饮业和交通运输业的企业给予适当补贴。第六,应加强预期管理,通过各种政策展现政府稳定经济和小微企业的决心,增强企业信心。

来源:经济日报(经济日报—中国邮政储蓄银行小微企业运行指数课题组)声明:版权归原作者所有,如有侵权或原作者不希望转载,请联系删除

乐从个体私营企业协会

乐从个体私营企业协会

微信:lcgsx_fwh

联系方式:0757-28787203

网址:http://www.lcgsx.com

邮箱:lcgsxgzh@163.com